首 页

首 页 关于华清

关于华清 产品中心

产品中心 新闻资讯

新闻资讯 方案

方案 支持与下载

支持与下载 人力资源

人力资源 联系我们

联系我们

图像传感器未来爆发的市场在哪儿?

图文来源 | 感知芯视界、3d tof、红塔证券、AIOT大数据

本文作者 | 感知芯视界、3d tof

▶▶▶ 摄像头的核心芯片——CMOS 图像传感器

CMOS 图像传感器(CIS)是将光子转换为电子进行数字处理,把图像信 号转换为数字信号的芯片,主要用于在数码相机、数码闭路电视摄像机和数 码摄像机中的创建图像,是数码摄像头的关键部件。由于摄像头的功能包括 拍照、摄像、图像识别、身份验证等,数码产品对 CMOS 图像传感器性能的 要求也越来越高。通常 CMOS 图像传感器主要由四个组件构成:微透镜、彩 色滤光片(CF)、光电二极管(PD)、像素设计。

CMOS 图像传感器拥有较好的信号转换能力,可以将直接在像素内将电 荷转化为电压,在性能上超过了传统的 CCD 传感器,当前,主流的摄像头都 使用 CMOS 传感器进行信号转换,CMOS 传感器也被广泛应用于智能手机、 数码相机、自动驾驶、安防、IOT 等领域。

▶▶▶ 市场稳定增长,行业垄断程度较高

随着智能手机摄像头的升级,以及汽车市场的高速增长,全球 CMOS 图 像传感器市场规模持续走高。2021 年全市 CMOS 图像传感器销售额为 213 亿 美元,同比增长 2.89%。2021 年受疫情影响,加上手机市场低迷,CMOS 图 像传感器需求增速放缓,不过随着 2022 年下半年消费市场复苏,相应电子需 求恢复,CMOS 图像传感器市场增速将会恢复到 8%左右,预计 2025 年全球 CMOS 图像传感器市场规模为 290 亿美元。

从下游应用领域来看,目前 CMOS 图像传感器最大市场为手机摄像头, 2021 年 CMOS 图像传感器手机市场占比达到 75.9%,这主要得益于近几年手 机摄像往高分辨率、多摄像头发展,现在高端机的摄像头在 3-5 个之间,对 于 CMOS 的需求较大。从市场增速来看,汽车市场增长最快,2021 年汽车 CMOS 市场率已经达到 11.7%,随着电动车渗透率的上升,以及智能驾驶的 发展,单车 CMOS 传感器的使用量也在大幅增长,预计未来五年内车用摄像 头将是 CMOS 市场增长的主要动力。

CMOS 图像传感器在国内还处于高速发展的阶段,2021 年国内 CMOS 图 像传感器销售额为 295.4 亿元,同比增长 19%,增速明显快于全球,预计到 2024 年国内 CMOS 图像传感器市场规模将达到 516.5 亿元,符合增长率为 20%。

从生产模式来看,CMOS 图像传感器企业主要分两种,专注于 CMOS 芯 片设计的 Fabless 企业,比如索尼、韦尔股份(豪威科技)、思特威等。还有 从设计制造者到封装测试全产业链都做的 IDM 企业,比如三星。当前 CMOS 芯片对于制程的要求并不是很高,芯片的主要技术壁垒在芯片设计一环,因 此主要的 CMOS 企业多以设计为主。

从竞争格局来看,CMOS 图像传感器市场属于垄断程度较高的市场, 2021 年前三大 CMOS 传感器企业占有 75%的市场。索尼在行业中处于龙头 地位,目前市占率约为 39%左右。其次是三星(23%)、韦尔股份(13%)。索 尼的图像传感器主要应用在手机、相机、摄像等,三星的产品主要应用于自 己的手机端,韦尔股份的图像传感器则侧重于安防和汽车。

▶▶▶ 高清化、智能化产品升级带动图像传感器需求

最大的应用领域——智能手机

手机摄像头的制造成本主要由CMOS图像传感器、模组封装、光学镜头、 音圈马达、红外滤光片等部分组成、其中 CMOS 图像传感器是摄像头组成的 核心,也是最关键的技术,占据手机摄像头成本的约 52%。

2021 年全球智能手机 CMOS 图像传感器市场规模为 151 亿美元,同比 增长 3%。从市场增长来看,手机市场增速逐渐放缓,2021 年增速为近五年 来最低。受下游手机市场低迷的影响,CMOS 图像传感器需求增速减少,预 计至 2025 年,智能手机领域的 CMOS 图像传感器销售额为 169 亿美元,复 合增长率在 3%左右。

手机销量方面,全球智能手机市场已进入存量时代,近几年增量有限, 2021 年全球手机出货量为 13.55 亿部,同比增长 4.8%。2020 年受疫情影响, 全球手机出货量明显下滑,2021 随着市场复苏,销量有所增长,但是依然没 有回到疫情前水平。目前市场上主要品牌智能手机缺乏创新,5G 手机更换潮 也已基本完成,消费者换新机动力较弱,预计近两年手机出货量增量较小。2022 年上半年,中国手机出货量为 1.34 亿部,同比下降 16.9%,手机市场持 续低迷将影响 CMOS 图像传感器的需求。

目前,手机 CMOS 图像传感器的增长主要来源于多摄像头及高画质需求 的拉动。2021 年全球平均每部手机摄像头的数量平均约为 4.1 个,是 2017 年 的两倍。为提高智能手机的摄像能力,手机厂商不断增添不同功能的摄像头, 以提升用户的拍摄体验,3-4 个摄像头数量成为目前智能手机行业主流。不过 随着手机拍照功能的提高,摄像头升级带来的边际效益递减,预计未来手机 厂商将更多的从其他地方提升手机性能,因此单个手机的摄像头需求也将固 定。

竞争格局方面,手机 CMOS 传感器依然是垄断程度较高的市场,2021 年 索尼占比为 45%,三星占比 26%,韦尔股份(豪威科技)占比 11%,前三的 企业占比达到 83%。

索尼进入 CMOS 图像传感器领域较早,在手机 CMOS 图像传感器领域 技术相对成熟,其产品广泛应用于苹果、华为、小米等主要手机厂商,目前 在高端图像显示领域技术实力较强。三星 CMOS 图像传感器产品类型相对齐 全,覆盖高端和中低端市场,产品性价比较高。相比之下,国内厂商则多集 中于中低端市场,客户也主要以本土手机厂商为主。

近几年手机 CMOS 传感器需求增长主要来源于多摄像头的发展,但是经 过 5 年的发展,多摄像头带来的拍摄效果增长已趋近极限,单纯的通过叠加 摄像头来提升拍照功能已变得十分困难,未来摄像头的发展会往高端方向走。

虽然手机市场增量有限,但是由于智能手机市场体量较大,未来依然将 是 CMOS 图像传感器最大市场。竞争格局方面,手机 CMOS 图像传感器长 期被三大厂商占有,由于 CMOS 图像传感器芯片设计技术壁垒较高,大厂有 较多的技术积累,其他中小厂商很难与头部厂商竞争,索尼将依然是高端摄 像头传感器的生产厂商,三星则与自己的手机产品深度绑定,韦尔股份凭借 子公司豪威科技的技术优势,在国内将开拓出更多的市场。

▶▶▶ 快速成长的应用市场——智能驾驶

在汽车电子领域, CMOS 图像传感器已经大规模地被安装在智能车载 行车记录、前视及倒车影像、360°环视影像、防碰撞系统之内。而随着汽车 电动化的趋势及自动驾驶技术的发展,更多的新车将标配 ADAS(高级自动 驾驶辅助系统),单车平均搭载 CMOS 图像传感器数量也在显著增加。

主流的车载摄像头主要包括内视摄像头、后视摄像头、前置摄像头、侧 视摄像头、环视摄像头等。根据车辆配置和智能化的程度,所配备的摄像头 的数量有区别,综合来看,智能驾驶要达到 L3 及以上的车辆摄像头数量将达 到 10-20 个左右。

汽车市场是 CMOS 图像传感器增长最快的市场,也是厂商争相布局发展 的市场。2021 年,汽车电子领域 CMOS 图像传感器的销售额为 19.1 亿美元, 同比增长 11.6%。随着汽车智能辅助驾驶的发展,车载 CMOS 图像传感器用 量将会大幅增长,预计到 2025 年全球汽车 CMOS 图像传感器市场规模将达 到 32.75 亿美元,复合增长率将达到 14.3%。

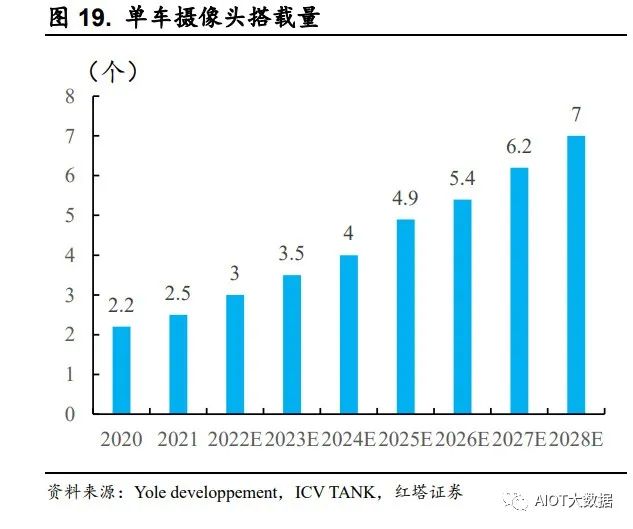

我国智能汽车市场发展迅速,当前智能汽车约为 1000 万辆,渗透率为 50%,预计到 2025 年我国智能汽车数量将达到 2800 万辆,渗透率约达 80%。智能汽车领域的快速发展,将带来 ADAS 的升级与渗透率不断提高,加速单 车平均摄像头用量增涨,根据 Yole developpement 数据,2020 年单车平均搭 载摄像头数量约为 2.2 颗,预计到 2028 年将达到 7.0 颗。此外,由于 ADAS 功能升级,对车载摄像头像素以及 HDR、LED 闪烁抑制等功能提出更高要 求,技术要求的提高也进一步带动了车载 CMOS 图像传感器单价提升。

目前,车载 CMOS 图像传感器用量增长的主要动力来自于自动驾驶辅助 系统,汽车辅助驾驶功能的升级,车辆需要的位置定位精确度增加,单车平 均搭载 CMOS 图像传感器数量增加明显。L1/L2 级别自动驾驶的 CMOS 图像 传感器数目为 6 个,而 L3、L4、L5 可分别达 13/29/32 个。当前,汽车生产商多把智能驾驶辅助作为主要发展方向,因此 L3、L4、L5 的渗透率也在逐 步提升,预计到 2030 年,L3 级别以上自动驾驶渗透率将达将达 30%。

就目前全球车载 CMOS 图像传感器竞争格局情况而言,安森美占据高端 像素市场,是全球车载市场的龙头企业,2021 年市场份额占比达 45%,韦尔 股份占比 29%,排名第二。从竞争格局变化趋势来看,2021 年汽车 CMOS 图像传感器芯片缺货涨价,安森美代工厂因疫情及产品产能不足,韦尔股份等 国内厂商积极在汽车领域布局,市占率有所增加。

随着安森美收购的赛普拉斯 CMOS 图像传感器业务部门、图像传感器设 备制造商 TRUESENSE、汽车专用 CMOS 图像传感器提供商 Aptina Imaging 并形成生产力,安森美近年车载CMOS 图像传感器营收规模持续扩大,目前全球车用 CMOS 图像传感器市场已形成安森美、韦尔股份(豪威科技)、索 尼三家企业共同主导的竞争格局。不过,从 2021 年起,全球车用 CMOS 图像传感器市场出现了新变动因 素。此前,安森美在晶圆上主要依赖 LFoundry,封测主要由胜丽供应,但 LFoundry 被中芯国际于 2019 年出售给锡产微芯后,后者目前转做 IGBT 等 功率器件;另一供应商胜丽被国巨收购后,已将 BGA 产能用来生产 800 万 像素的 CMOS 图像传感器,放弃 100 万-200 万像素低端产品,安森美面临与索尼、豪威科技争夺胜丽 BGA 产能的局面。同时,台积电未能给予安森美足 够产能,导致安森美近年产能紧张。

索尼在 CMOS 图像传感器技术领域技术优势明显,其背照式 CMOS 图 像传感器和 3D 堆叠式 CIS 两次引领 CMOS 图像传感器技术变革,同时公司 拥有足够的产能。随着索尼开始重视并布局车载 CMOS 图像传感器市场,其 手机领域的优势也将在汽车领域凸显出来,市占率随之快速提升,有望成为 车用 CMOS 图像传感器领域的新领航员。韦尔股份凭借技术优势以及在汽车领域的较早布局,其市场包括欧洲、 中国、美国等,凭借其本地化优势、技术升级,产品被应用于特斯拉、比亚 迪、吉利、大众、丰田、本田、宝马、奔驰等汽车厂商,韦尔股份(豪威科技 2021 年豪威科技车载 CMOS 图像传感器实现营业收入约 23 亿元,较 2020 年 增长约 85%。

除了韦尔股份,国内有众多企业在车规级 CMOS 图像传感器市场均有布 局,包括思特威、格科微、思比科、比亚迪半导体等,由于车规级电子产品 的验证周期较长,较早进入市场可获得更多的市场份额,加上车载市场还处 于发展初期,国内厂商与国外厂商技术差距较小,因此国内企业有更大的发 展空间。

▶▶▶ 稳定增长的市场——安防监控

安防监控离不开视觉信息的获取,对图像传感器依赖较深,也是 CMOS 图像传感器市场增长较快的新兴行业领域之一。近五年来,安防视频监控在 全球范围内的应用也逐步由发达国家向发展中国家延伸,整体规模保持着高 速发展。国内市场,各级政府近年来对安防建设的重视已经让我国成为全球 最大的安防视频监控产品制造地和全球最重要的安防监控市场之一,国内安 防市场对包括 CMOS 图像传感器在内的安防监控产品的需求也由一线城市 延伸至二、三线城市及农村地区。从技术角度看,闭路电视监控系统过去经历了录像带录像机(VCR)和 数字视频录像机(DVR)等时代,最终迈入到如今的网络视频录像机(NVR) 阶段。在此过程中,视频监控系统的复杂度逐步提高,对 CMOS 图像传感器 性能的要求也在不断升级,对于 CMOS 图像传感器在低照度光线环境成像、 HDR、高清/超高清成像、智能识别等成像性能方面提出了更高的要求。

2021 年,全球安防监控领域 CMOS 图像传感器市场规模为 10.8 亿美元, 同比增长 24%。随着未来安防监控行业整体市场规模的不断扩大,预计 2025 年市场规模将达到 20.1 亿美元。

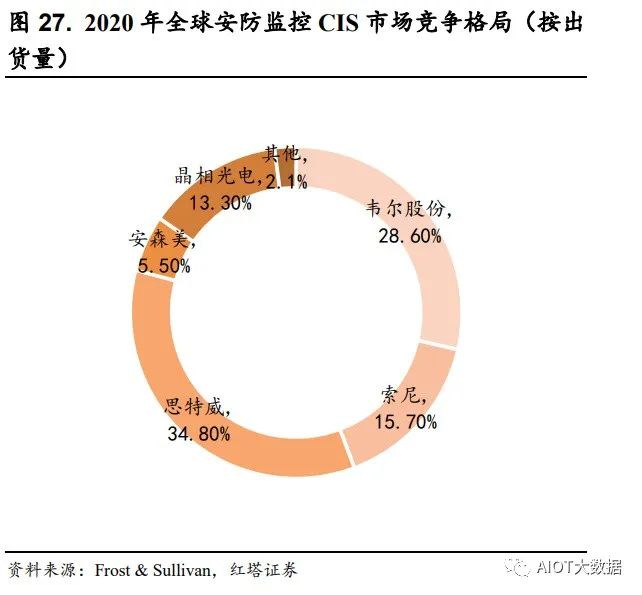

从竞争格局来看,在安防领域,韦尔股份其下的子公司豪威科技为安防领域的龙头,2020 年其市占率为 32.5%,由于豪威科技原先市场就是以安防 为主,因此韦尔股份在该领域具有一定的技术优势。近几年国内安防市场需 求增长明显,本土企业发展较快。

近年来随着安防行业与人工智能、大数据、云计算等技术深度融合,安 防行业应用领域进一步拓宽,产业链分工进一步细化。中国安防行业 2020 年 总产值的 8510 亿元,安防工程为 5100 亿元,安防产品为 2600 亿元,运维和 服务市场为 810 亿元。未来随着安防产业基础设施的进一步落地,安防监控 领域 CMOS 图像传感器市场规模将持续增长。

3.4.汽车应用或成行业未来主要增长市场

从CMOS图像传感器最主要的应用领域手机、汽车、安防市场变化来看, 手机市场依然是最大的应用市场,有近 76%的 CMOS 图像传感器产品被用于 手机。但是 2021 年以后手机市场较为低迷,5G 手机更换需求已接近饱和, 加上新手机功能创新较少,使得消费者换机动力较弱,2022 年上半年国内智 能机市场出货量约 1.4 亿台,同比下降 14.4%,因为市场需求不足,主要手机 厂商都出现了砍单计划,手机市场需求不足将会影响到手机 CMOS 图像传感 器的订单,预计 2022 年-2025 年手机 CMOS 图像传感器的需求保持 3%左右 的增长,到 2025 年手机 CMOS 图像传感器市场约为 169 亿美元。相比手机,汽车和安防的需求增长较快,在车载领域,随着汽车电子化 程度的提高,加上自动驾驶技术的发展,对 CMOS 图像传感器的需求也大幅 增长。2022 年在国家出台的各项举措激励下,汽车市场消费信心将明显恢复, 汽车市场在未来也将保持一个较高的增速,预计 2022 年-2025 年汽车 CMOS图像传感器增速将达到 15%,到 2025 年汽车 CMOS 图像传感器约为 31 亿美 元。安防 CMOS 图像传感器市场近两年也保持一个较高的增速,主要因为包 括中国在内的多个国家对于城市道路的监控摄像安装需求。2022 年以后随着 城市安防摄像安装逐步完成,安防 CMOS 图像传感器的增速会逐步下降,未 来安防 CCMOS 图像传感器需求主要在更换和系统升级等,预计 2022 年-2025 年安防 CMOS 图像传感器市场增速在 12%左右,到 2025 年全球安防 CMOS 图像传感器市场规模约为 20.1 亿美元。

图文来源:2023-6-21 感知芯视界、3d tof、红塔证券、AIOT大数据

免责声明:本文仅代表作者个人观点,与摘抄信息网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者 部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

版权声明:本文系网络转载,已标明出处。如需转载,请点击原文来源出处,联系作者进行转载。