首 页

首 页 关于华清

关于华清 产品中心

产品中心 新闻资讯

新闻资讯 方案

方案 支持与下载

支持与下载 人力资源

人力资源 联系我们

联系我们

半导体设备出货金额攀升,都和这些因素有关

近期,国际半导体协会(SEMI)公布了最新北美半导体设备制造商出货报告(Billing Report)。报告显示,6月份北美半导体设备制造商出货金额为22.9亿美元,环比5月22.7亿美元增长0.8%,这是连续第6个月环比增长。上半年出货金额较去年同期大增50%,预期今年将是半导体设备业显著成长的一年。我们认为本轮半导体设备出货金额持续走高的推动力主要有两点,第一点是晶圆代工规模扩大,三星、英特尔等IDM大厂独立设立代工业务,对设备的需求量增大;第二点是内存产业转进先进制程,技术升级过程中需要引入极紫外线(EUV)工具,进而拉动半导体设备价值量提高。

半导体设备制造商深度受益于该轮景气周期,全球半导体设备大厂艾斯摩尔(ASML)近期公布第2季财务数据,营收达到21亿欧元,年增长21%。该公司执行长将亮眼的业绩归功于内存需求不断提高,供需失衡状态仍在持续,他乐观预期这波成长趋势可能持续到2018年。

事件点评

上一轮半导体设备出货金额的超级景气周期出现在1999-2001年,2000年下半年月平均出货金额高达24.4亿美元,推动力是互联网渗透率快速提高。本轮出货金额出现直逼上轮超级景气周期的趋势,2017年3月开始已经连续4个月突破20亿美元。

我们认为全球晶圆代工兴起与存储芯片需求旺盛仅仅是本轮景气周期出现的表面原因。通过更深层次的分析可以发现,晶圆代工兴起根本原因是该模式与传统IDM相比更具有规模效应下成本降低与终端应用转变灵活的优势,持续获利能力更强;存储芯片制程升级则与目前内存需求旺盛且价格不断提高。这都与终端应用从移动端快速向AI、物联网、5G等新领域渗透有本质上联系。

三星今年5月份宣布将晶圆代工业务从半导体业务中剥离出来,成立独立的部门,标志着三星开始加强对晶圆代工业务的布局。该部门主管E.S. Jung接受采访时表示,三星晶圆代工不仅要加强与英伟达、高通这样的国际巨头之间的业务合作,同时也要提高小客户粘稠度,争取拿到这部分订单,目标是在5年之内达到该领域25%的市场占有率。

与三星并列为韩国记忆体双雄的SK海力士7月份成立新公司,名为SK海力士系统IC公司,同样专门从事晶圆代工业务。SK海力士是知名的存储生产厂商,目前国际知名存储厂商为及时抢占市场份额,正集中精力进行芯片制程升级,竞争激烈。在平面存储向3D存储升级过程中需要大量人力与研发投入,SK海力士希望晶圆代工业务带来的现金流可以弥补不断提高的成本。

英特尔在今年3月份宣布开始展开晶圆代工业务,展讯推出14纳米8核64位LTE芯片平台SC9861G-IA,由英特尔采用目前该公司最先进的14nm制造工艺为其代工。新一轮代工大战正在酝酿,代工市场由台积电一家独大转变为几家国际巨头间的肉搏。代工市场兴起,各大知名厂商为加快业务布局,提高产能,势必会提高对制造设备的资本支出,这正是本轮半导体设备出货金额持续攀升的一个主要原因。

观察半导体行业发展历程,我们可以发现半导体制造产业特点是技术升级速度快、产品更新换代快,这意味着制造厂商需要不断进行研发与设备的高额投入来保持市场竞争力;而产品更新速度快的特点决定厂商需要足够的产能以争取在替代产品出现之前获得最大的收益。因此与IDM相比,Foundry具有明显的规模经济效应。台积电创始人张忠谋正是发现这一点后决定只做制造,Foundry模式由此诞生,目前全球代工市场接近60%市场份额掌握在代工龙头台积电手中。

2000年前后互联网泡沫破裂以及2008年经济危机使整个科技行业行情下行,越来越多的IDM商由于产能不足的原因难以维系设计与制造并存的局面,纷纷将晶圆制造剥离后外包。Fabless厂商开始增加,侧面反应出代工市场规模将逐渐扩大,吸引三星、英特尔等传统IDM提高代工产能。再者,纯粹Foundry模式是给客户提供一个工艺技术平台,在通用性下实现多样化。并且与英特尔等传统IDM相比,无需过多考虑行业竞争问题,可选择的客户范围更广。

终端应用快速变化 晶圆代工优势明显

7月份,微软研发的Windows Phone手机系统停止主流支持服务,不再进行任何系统更新。这一举动标志着微软开始砍掉手机业务,开始将资源集中投入到AI领域。微软在2014年提出移动优先与云优先的发展战略,两年之后将战略方面转向AI领域。原因在于智能手机增速放缓,苹果、英伟达、谷歌等科技巨头纷纷涉足AI领域证明人工智能是大势所趋,因此微软砍掉手机业务并将新战略定位为通过为智能云建立一流的平台和生产服务来竞争和发展,并为AI注入智慧。微软这一举动从侧面证明科技快速发展带动终端应用趋势不断洗牌。

由上图可以看到全球PC季度出货量从2012年下半年开始呈现不断下降的趋势,全球智能手机季度出货量从2016年开始出现下降,同比增长率从2015年第三季度开始下降到个位数,PC与智能手机发展趋势正在放缓。

2017年AI、5G、物联网等新科技词汇频频出现在人们的视野中,目前全球科技巨头关注的重点正在从移动优先转向人工智能优先,并通过并购或自主研发的方式不断推出新一代人工智能产品。全球半导体产业正在从PC、移动终端向5G、AI以及物联网方向迈进。前面已经提到半导体产业具有产品更新速度快的特点,人工智能、物联网正迅速向应用终端渗透恰恰证明了这一点。目前AI是各大知名半导体厂商重点投资对象,物联网时代在不远的将来也将正式爆发。物联网领域与移动装置以及其他科技领域明显不同的是终端技术多且复杂,这是一个集众多技术、服务以及市场在一身的庞大科技领域,芯片的设计将更加多样化。

技术的快速升级以及物联网包含的复杂的技术终端不仅为芯片研发,同时也给芯片制造提出挑战。但这种变化趋势使晶圆代工企业优势得以体现,相比于IDM模式,代工厂商可轻松根据客户需求提高工艺,匹配不同终端产品形态,不用像IDM厂商拘泥于自家产品,优势逐步凸显。该模式不设计研发芯片,可以将资源集中在制程升级上,并利用其拥有的规模优势在技术和数量上用更短的时间满足客户需求。

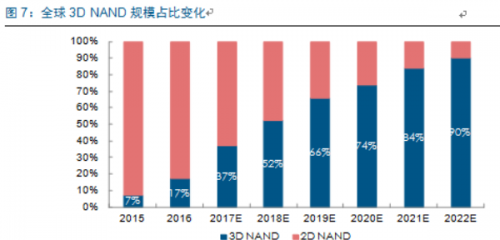

由于2016年3D NAND布局属于起步阶段,产能与良率下降以及2D NAND产能不足导致存储器出现供给短缺的现象,存储芯片价格不断上涨,各大存储厂商抓住机会提高设备支出与产能。据韩联社报道,SK海力士在今年预计将对设备投资9.6万亿韩元,希望能扩充DRAM和NAND型快闪存储器产能,比稍早预定的7万亿韩元要高出近38%;美光今年也增加了DRAM的资本支出,从去年的89亿美元上升至99亿美元。

面对存储器形势利好,国内厂商也开始积极建厂投资。目前中国三大存储芯片企业——长江存储、合肥长鑫、福建晋华等正加紧建设它们的存储芯片工厂。存储芯片作为半导体产业的三大支柱之一,对产业安全与信息安全至关重要。中国正给予国内存储芯片企业的发展创造良好的条件,加上这三大存储芯片企业的努力,在3-5年内中国存储芯片产业将发展成为全球存储芯片行业的一大势力,中国对国外存储芯片企业的依赖将有所降低,在未来甚至可以实现自给自足。

随着终端应用不断升级,芯片制造商向高阶段制程升级。台积电、三星、英特尔三家厂商在制程升级上展开激烈竞争。14/16nmFinFET工艺之争以三星领先结束,10nm制程仍是三星占优,目前7nm制程成为竞争焦点。

芯片制造工艺领先程度决定晶圆代工厂商是否有能力赢得大客户订单,因此三星、台积电纷纷增加对芯片制程升级的投入,这是推动近期半导体设备销售额上升的又一个主要原因。作为全球第一大半导体代工企业,台积电积极推动芯片制程升级。2016年11月董事会决议核准约1546.3亿元资本预算作为制程升级支出,16年全年资本支出超过95亿美元;2017年5月,台积电召开董事会,再次决议核准约380.73亿元新台币的资本预算,用来应对制程升级的投入以及扩大先进制程产能。三星在新工艺投资方面同样不甘示弱,目前由于17号线无法为7nm工艺提供足够的空间,三星决定投资约362.5亿人民币建立新厂。由于三星在7nm工艺中率先使用引入极紫外线(EUV)工具,来协助进行更精细的功能蚀刻过程,因此订购了8套用于生产的极紫外光刻系统(EUV),每一套的成本就高达15.08亿人民币。

2017-09-30 来源:EEFOCUS与非网

文章关键词: 韦尔半导体 香港华清电子(集团)有限公司 半导体设备

半导体设备制造商深度受益于该轮景气周期,全球半导体设备大厂艾斯摩尔(ASML)近期公布第2季财务数据,营收达到21亿欧元,年增长21%。该公司执行长将亮眼的业绩归功于内存需求不断提高,供需失衡状态仍在持续,他乐观预期这波成长趋势可能持续到2018年。

事件点评

上一轮半导体设备出货金额的超级景气周期出现在1999-2001年,2000年下半年月平均出货金额高达24.4亿美元,推动力是互联网渗透率快速提高。本轮出货金额出现直逼上轮超级景气周期的趋势,2017年3月开始已经连续4个月突破20亿美元。

我们认为全球晶圆代工兴起与存储芯片需求旺盛仅仅是本轮景气周期出现的表面原因。通过更深层次的分析可以发现,晶圆代工兴起根本原因是该模式与传统IDM相比更具有规模效应下成本降低与终端应用转变灵活的优势,持续获利能力更强;存储芯片制程升级则与目前内存需求旺盛且价格不断提高。这都与终端应用从移动端快速向AI、物联网、5G等新领域渗透有本质上联系。

晶圆代工兴起推动半导体设备出货金额持续走高

三星今年5月份宣布将晶圆代工业务从半导体业务中剥离出来,成立独立的部门,标志着三星开始加强对晶圆代工业务的布局。该部门主管E.S. Jung接受采访时表示,三星晶圆代工不仅要加强与英伟达、高通这样的国际巨头之间的业务合作,同时也要提高小客户粘稠度,争取拿到这部分订单,目标是在5年之内达到该领域25%的市场占有率。

与三星并列为韩国记忆体双雄的SK海力士7月份成立新公司,名为SK海力士系统IC公司,同样专门从事晶圆代工业务。SK海力士是知名的存储生产厂商,目前国际知名存储厂商为及时抢占市场份额,正集中精力进行芯片制程升级,竞争激烈。在平面存储向3D存储升级过程中需要大量人力与研发投入,SK海力士希望晶圆代工业务带来的现金流可以弥补不断提高的成本。

英特尔在今年3月份宣布开始展开晶圆代工业务,展讯推出14纳米8核64位LTE芯片平台SC9861G-IA,由英特尔采用目前该公司最先进的14nm制造工艺为其代工。新一轮代工大战正在酝酿,代工市场由台积电一家独大转变为几家国际巨头间的肉搏。代工市场兴起,各大知名厂商为加快业务布局,提高产能,势必会提高对制造设备的资本支出,这正是本轮半导体设备出货金额持续攀升的一个主要原因。

晶圆代工 VS IDM模式 规模优势

观察半导体行业发展历程,我们可以发现半导体制造产业特点是技术升级速度快、产品更新换代快,这意味着制造厂商需要不断进行研发与设备的高额投入来保持市场竞争力;而产品更新速度快的特点决定厂商需要足够的产能以争取在替代产品出现之前获得最大的收益。因此与IDM相比,Foundry具有明显的规模经济效应。台积电创始人张忠谋正是发现这一点后决定只做制造,Foundry模式由此诞生,目前全球代工市场接近60%市场份额掌握在代工龙头台积电手中。

2000年前后互联网泡沫破裂以及2008年经济危机使整个科技行业行情下行,越来越多的IDM商由于产能不足的原因难以维系设计与制造并存的局面,纷纷将晶圆制造剥离后外包。Fabless厂商开始增加,侧面反应出代工市场规模将逐渐扩大,吸引三星、英特尔等传统IDM提高代工产能。再者,纯粹Foundry模式是给客户提供一个工艺技术平台,在通用性下实现多样化。并且与英特尔等传统IDM相比,无需过多考虑行业竞争问题,可选择的客户范围更广。

终端应用快速变化 晶圆代工优势明显

7月份,微软研发的Windows Phone手机系统停止主流支持服务,不再进行任何系统更新。这一举动标志着微软开始砍掉手机业务,开始将资源集中投入到AI领域。微软在2014年提出移动优先与云优先的发展战略,两年之后将战略方面转向AI领域。原因在于智能手机增速放缓,苹果、英伟达、谷歌等科技巨头纷纷涉足AI领域证明人工智能是大势所趋,因此微软砍掉手机业务并将新战略定位为通过为智能云建立一流的平台和生产服务来竞争和发展,并为AI注入智慧。微软这一举动从侧面证明科技快速发展带动终端应用趋势不断洗牌。

由上图可以看到全球PC季度出货量从2012年下半年开始呈现不断下降的趋势,全球智能手机季度出货量从2016年开始出现下降,同比增长率从2015年第三季度开始下降到个位数,PC与智能手机发展趋势正在放缓。

2017年AI、5G、物联网等新科技词汇频频出现在人们的视野中,目前全球科技巨头关注的重点正在从移动优先转向人工智能优先,并通过并购或自主研发的方式不断推出新一代人工智能产品。全球半导体产业正在从PC、移动终端向5G、AI以及物联网方向迈进。前面已经提到半导体产业具有产品更新速度快的特点,人工智能、物联网正迅速向应用终端渗透恰恰证明了这一点。目前AI是各大知名半导体厂商重点投资对象,物联网时代在不远的将来也将正式爆发。物联网领域与移动装置以及其他科技领域明显不同的是终端技术多且复杂,这是一个集众多技术、服务以及市场在一身的庞大科技领域,芯片的设计将更加多样化。

技术的快速升级以及物联网包含的复杂的技术终端不仅为芯片研发,同时也给芯片制造提出挑战。但这种变化趋势使晶圆代工企业优势得以体现,相比于IDM模式,代工厂商可轻松根据客户需求提高工艺,匹配不同终端产品形态,不用像IDM厂商拘泥于自家产品,优势逐步凸显。该模式不设计研发芯片,可以将资源集中在制程升级上,并利用其拥有的规模优势在技术和数量上用更短的时间满足客户需求。

3D NAND及高阶制程升级助力半导体设备需求增长

由于2016年3D NAND布局属于起步阶段,产能与良率下降以及2D NAND产能不足导致存储器出现供给短缺的现象,存储芯片价格不断上涨,各大存储厂商抓住机会提高设备支出与产能。据韩联社报道,SK海力士在今年预计将对设备投资9.6万亿韩元,希望能扩充DRAM和NAND型快闪存储器产能,比稍早预定的7万亿韩元要高出近38%;美光今年也增加了DRAM的资本支出,从去年的89亿美元上升至99亿美元。

面对存储器形势利好,国内厂商也开始积极建厂投资。目前中国三大存储芯片企业——长江存储、合肥长鑫、福建晋华等正加紧建设它们的存储芯片工厂。存储芯片作为半导体产业的三大支柱之一,对产业安全与信息安全至关重要。中国正给予国内存储芯片企业的发展创造良好的条件,加上这三大存储芯片企业的努力,在3-5年内中国存储芯片产业将发展成为全球存储芯片行业的一大势力,中国对国外存储芯片企业的依赖将有所降低,在未来甚至可以实现自给自足。

随着终端应用不断升级,芯片制造商向高阶段制程升级。台积电、三星、英特尔三家厂商在制程升级上展开激烈竞争。14/16nmFinFET工艺之争以三星领先结束,10nm制程仍是三星占优,目前7nm制程成为竞争焦点。

芯片制造工艺领先程度决定晶圆代工厂商是否有能力赢得大客户订单,因此三星、台积电纷纷增加对芯片制程升级的投入,这是推动近期半导体设备销售额上升的又一个主要原因。作为全球第一大半导体代工企业,台积电积极推动芯片制程升级。2016年11月董事会决议核准约1546.3亿元资本预算作为制程升级支出,16年全年资本支出超过95亿美元;2017年5月,台积电召开董事会,再次决议核准约380.73亿元新台币的资本预算,用来应对制程升级的投入以及扩大先进制程产能。三星在新工艺投资方面同样不甘示弱,目前由于17号线无法为7nm工艺提供足够的空间,三星决定投资约362.5亿人民币建立新厂。由于三星在7nm工艺中率先使用引入极紫外线(EUV)工具,来协助进行更精细的功能蚀刻过程,因此订购了8套用于生产的极紫外光刻系统(EUV),每一套的成本就高达15.08亿人民币。

2017-09-30 来源:EEFOCUS与非网

文章关键词: 韦尔半导体 香港华清电子(集团)有限公司 半导体设备