首 页

首 页 关于华清

关于华清 产品中心

产品中心 新闻资讯

新闻资讯 方案

方案 支持与下载

支持与下载 人力资源

人力资源 联系我们

联系我们

中美前20上市半导体公司对比

来源|价值线

作者|木一 边江 金科

2019年四季度以来,A股科技股持续上涨,半导体公司消费电子公司成为“牛神”,出现一批像无锡卓胜微半年涨十倍的大牛股,也有通过“蛇吞象”式外延扩张迅速成为千亿市值的公司。A股半导体板块领头羊韦尔股份(603501)半年暴涨逾4倍,市值一度超过拥有33年历史,全球顶尖微控制芯片制造商意法半导体。

有投资人惊问,中国半导体产业暴发了世界级技术革命吗?

当然不是,真实原因是,中国半导体的总需求在成倍增长,国产替代化将从目前的15%,向未来的70%迈进。

本期价值线独家数据,聚焦半导体产业,通过多角度揭开该行业中美前二十领先公司的货色,看看差距有多大,未来投资价值有多大。

一、半导体超原油成中国第一大进口品,绝大多数半导体细分领域国产化不足10%

人们都知道,中国是原油进口大国。但人们可能不知道,中国还是半导体相关产品进口大国。而且,从2015年起,半导体超过原油成为第一大进口品。

资料来源:价值线研究院

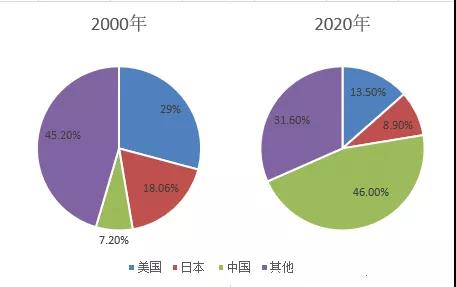

过去二十年,中国半导体市场需求规模快速发展,2000年中国的半导体市场规模仅占全球7.2%,今年占全球市场比例将提升至46%。市场占比二十年增长近6倍。

资料来源:价值线研究院

在刚刚过去的2019年,全球半导体行业销售额出现负增长,但中国,全年销售额依旧达到了7562亿元,实现了15.77%的两位数增长,实现了逆风飞扬。

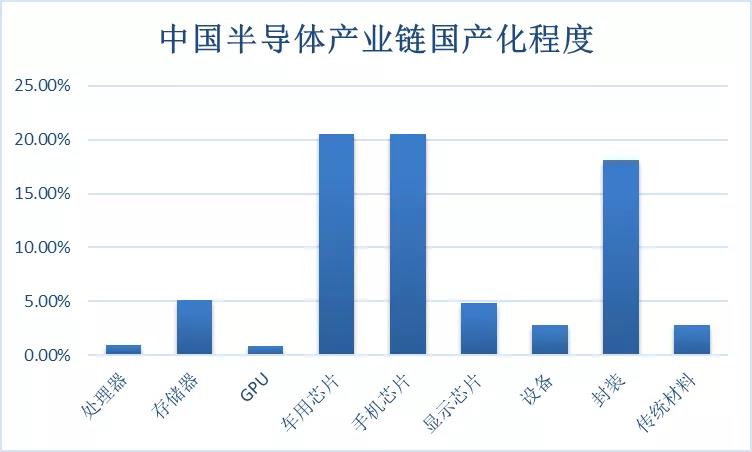

但是,中国半导体行业这么大的市场,目前国产化仅仅占到了15%左右。

正是看到这巨大的反差,中国国家规划中明确提出,未来半导体产业国产化程度将提高至70%以上,相比目前至少提高4倍。为了帮助企业有效提升技术水平,国家成立了数千亿元的集成电路大基金,入股不同细分行业的优秀公司。

资料来源:价值线研究院

形势逼人!

一方面,中国需求占全球比重持续上升;另一方面,中国希望国产化比重数倍提升。

于是,A股的半导体上市公司和拟上市公司沸腾了,龙在飞,鱼在飞,虾在飞,猪也开始飞了……

二、比规模:中国企业太小了,只有美国十分之一

根据价值线研究员统计,截至2020年一季度末,美股上市半导体共93家,市值共106445.53亿元,A股半导体上市企业共51家,市值共11300.54亿元。

按总市值TOP20看,美股TOP20公司市值共95881亿元,A股TOP20市值共9216亿元。

不难发现,目前A股半导体公司规模太小了,仅为美股的十分之一。

目前美股市值最大的公司为台积电,市值高达17349亿元,超过了A股市值第一的韦尔股份近12倍。美股超千亿市值公司多达19家,A股只有两家。

数据来源:价值线研究院 ifind

三、比估值:中国企业太贵了,比美国贵12倍

如果比较估值,A股半导体企业的市盈率比美股高出太多。

截止一季度,A股总市值排名TOP20公司平均市盈率为438.36,而美股总市值排名TOP20公司平均市盈率为33.03,A股比美股贵了12倍。即便从市销率的角度,A股也是美股的3倍多。

美股市值TOP20公司中,仅有1家市盈率超过100倍,为芯片巨头AMD,A股市值TOP20公司中,有11家企业市盈率均超过了100倍,韦尔股份的滚动市盈率一度高达5000多倍(最新的年报和一季报数据更新后,其滚动市盈率大幅下降,但还有168倍),通富微电的市盈率也超过了1000倍。

数据来源:价值线研究院 ifind

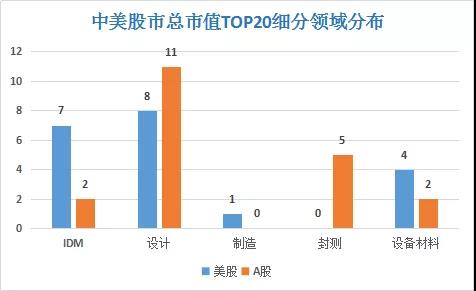

四、细分领域分布:美股高端IDM、设计为王,A股中低端设计为主

半导体产业链很复杂,设计、制造、封测、设备、材料、EDA、IP,直至芯片成品……每一个环节都需要非常专业的知识。

(半导体产业链条)

从细分领域对比可看出,A股公司主要集中在设计和封装测试领域,设备和生产制造领域的优质企业凤毛麟角。

在占比最大的设计行业,中国对应的产品也相对低端,主要涉及中低端的储存芯片,指纹识别芯片、低端模电路等。封测企业更属于偏劳动密集型的低附加值产业。

而美股市值前20 的半导体上市公司,主要集中在具有全产业链能力的IDM(垂直整合制造)企业和设计企业,且多占据产业链各领域前沿高地,以对应CPU、GPU、APU、FPGA等中高端产品的设计、制造、销售为主。设备类企业也多是全球各领域的王者,比如全球最领先的半导体光刻系统供应商阿斯麦。

数据来源:价值线研究院

这种差距也间接体现毛利率水平上,美股总市值TOP20的毛利率平均值约为52.68%,而A股总市值TOP20的毛利率平均值约34.30%,从事封测行业的几家上市公司的毛利率平均值只有17.88%。

数据来源:价值线研究院 ifind

五、比研发投入:研发营收比,A股仅为美股一半

半导体行业内有一个很有名的定律——摩尔定律,是由英特尔创始人戈登·摩尔提出来的。即集成电路上可容纳的元器件的数量每隔18至24个月就会增加一倍,性能也将提升一倍。

由于半导体领域一直都保持着较高的技术迭代速度,半导体企业要想在行业内一直保持竞争力,必须大笔投入研发资金。

价值线研究员统计了A股、美股研发营收比TOP20半导体企业, A股、美股研发营收比均值为38.11%(美)vs19.85%(中),近乎一倍。

数据来源:价值线研究院 ifind

六、产业展望:盛宴已现泡沫,寻找“贵得有理”的公司

国家政策、中美贸易摩擦、国家大基金等多因素的共同刺激,推动行业快速发展,A股半导体相关公司在资本市场日渐闪亮,各路资金争相追捧。

但从中美公司规模、估值、细分领域分布和研发投入四大维度比拼后发现,中国半导体产业仍处于初期阶段。

1、规模:中国A股公司太小,只有美股的1/10;

2、估值:中国A股公司太贵,平均市盈率比美股高了12倍;

3:细分层次分布:美股高端IDM、设计为王,A股中低端设计为主;

4:研发投入:A股研发应收比仅为美股一半。

摩尔定律是电子信息技术发展的指路明灯。这一定律不仅揭示了电子信息技术进步的速度,还揭示了半导体产业的发展规律——技术迭代会越来越快,市场永远鼓励领跑者,淘汰落后者。

当下,国内半导体公司无疑面临整个产业空间扩容数倍的大机遇,但半导体产业快速迭代的技术背后,是行业巨头们为了保持领先,持续的研发投入和巨额的固定资产投资,尤以制造领域为甚。

台积电过去5年投资了500亿美元用于半导体工艺研发、生产,三星则计划在未来十年投资1160亿美元推动其晶圆代工等业务的发展,长期看这注定是一个强者愈强的游戏。

中国大陆的芯片产业过去几十年一直处于追赶状态:当中芯国际开始做14nm的时候,台积电已经量产7nm;当中芯国际开始研发7nm技术的时候,台积电的5nm已经试产……目前看来,弯道超车的契机仍未出现。

越来越多的投资者看到,在国家政策鼓励、大基金扶持、科创板助力等众多因素推动下,中国半导体行业正在狂飙突进,加速发展,无数的投资人和半导体公司正在成为“追梦人”。

也有一部分投资者担忧,当前贵的离谱的半导体行业,是否正在复制当年的互联网泡沫,绝大多数公司未来将面临巨大的挑战。

当下,半导体行业的第一波疯狂上涨已经过去,作为投资者现在不应追高乱抢,而应该静下心来认真学习,对照中美前20名半导体公司的差距,寻找那些“贵得有理“的公司,只有这样,才能伴随中国半导体产业一同成长。

当潮水退去时,你才知道到底谁在裸泳!

附表:

链接:长三角芯片战争

以下文章来源于B座12楼 ,作者何言

导语:这是最难走的路,也是最不容易出成绩的路,却又是最应该坚持的路。

01

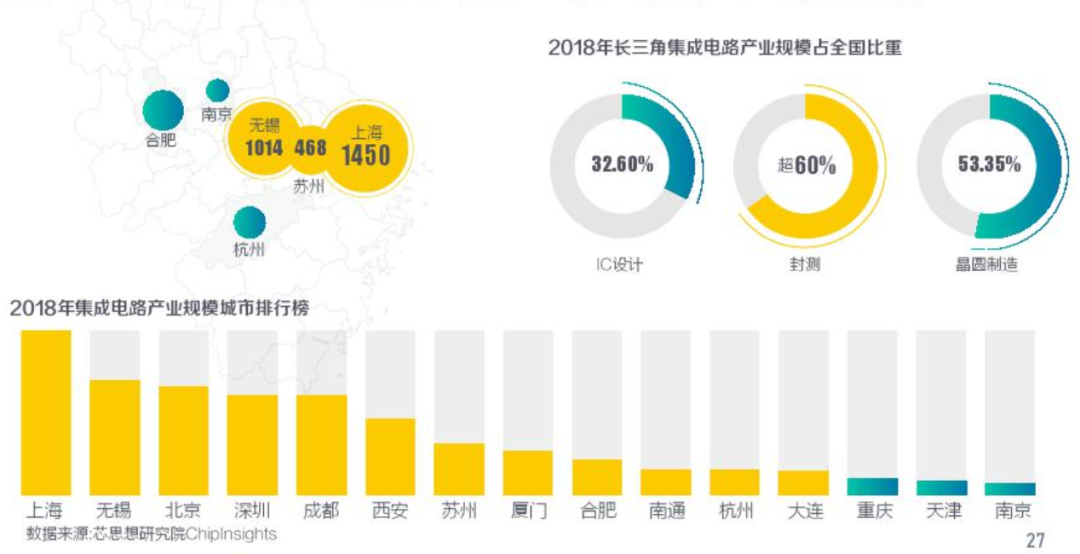

中国芯片,一半在长三角。

2018年,长三角地区的集成电路产业规模占全国50%以上,IC设计、封测和晶圆制造分别在全国的产业占比达到32.6%、超60%、53.35%。

其中,上海集成电路产业规模达到了1450亿元,占全国总比五分之一;

2018长三角集成电路产业规模概况(cr:阿里研究院)

江苏则拥有第二的无锡(1014亿元)、第七的苏州、第十的南通,以及虽在第十五但增速迅猛的南京;全省2019年芯片产量高达516.3亿块,遥遥领先其他省份。而浙江仅有杭州一城上榜,且仅列第十一位。

但在相当长一段时间里,浙江在集成电路领域曾是全国老二,仅次于江苏。

中国第一次走入芯片发展史是在轰轰烈烈的“一五计划”前后,苏联向中国转让了1100套工业企业及其他建设项目的资料。中国的半导体技术和工业体系也由此建立起来。

1958年起,上海元件五厂、上海电子管厂和上海无线电十四厂等先后成立。浙江和江苏也建立起一批半导体企业。

上海的半导体工业在当时处于全国前列。1968年,上海又组建无线电十九厂,与北京的东光电工厂并驾齐驱,并称中国集成电路产业中的“南北两霸”。

但是,在整体落后的大环境下,长三角之间芯片产业的差距,亦如初生稚嫩的青青草色,高度差近乎渺然不计。半导体学界灵魂人物王守武以一句话概括了当时中国半导体行业的家底:“全国共有600多家半导体生产工厂,但一年生产的集成电路总量,只等于日本一家大型工厂月产量的十分之一。”

02

1980年,无锡江南无线电器材厂宣布从日本东芝公司引进彩色和黑白电视机集成电路5微米全套生产线。这是我国第一次从国外引进集成电路技术。

八十年代熊猫、金星等黑白电视多使用742厂芯片

742厂的技术引进是一道亮光,然而,当时中国整体的芯片产业大幕却陷入黯淡。

改革开放后,市场化的国有企业改革浪潮下,芯片企业也不得不自负盈亏。但芯片本就投入大、周期长,失去“输血”的工厂为了在短期内获得效益,大量购买国外的技术和生产线,自主研发的电子工业思路逐渐被购买引进所替代。

1986年,我国集成电路产量出现急剧下滑。电子工业部在厦门召开集成电路发展战略研讨会,提出了“七五”(1986-1990年)期间的“531”发展战略,并决定在上海和北京建设两个微电子基地。

1988-1995年,上海先后成立上海贝岭、上海飞利浦、上海松下等半导体公司。1998年,上海贝岭在上交所上市,成为中国集成电路行业的首家上市企业。

随着国家对集成电路产业的日益重视,更大规模的“908工程”(1990年)和“909工程”(1995年)也开启了。

“908工程”的重点是无锡华晶,目标是突破超大规模集成电路。然而实际是:建设周期太长,待生产线建成投产时,技术水平已落后国际主流四五代,“投产即落后”。

在一系列曲折探索后,1995年出台的“909工程”吸取之前的经验教训,确定了中国电子工业有史以来最大的一笔投资规模:100亿元。1997年,上海华虹与日本电气(NEC)合资组建华虹NEC,不到两年时间就建成并投片64MB的DRAM,“抓住了半导体高潮的尾巴”,当年实现盈利。

相比在“三大战疫”中备受宠爱的无锡、上海,默默有些冷清的浙江,却迎来了自己在芯片产业最灿烂的时代。

已故中科院院士、原浙江大学副校长阙端麟教授从上世纪50年代在国内率先开展硅烷法提纯硅的研究,随后学生们也开枝散叶,从单晶硅材料的生产到抛光片/外延片的加工,形成了一个围绕半导体材料的企业集群。

1988年,871厂绍兴分厂改名为华越微电子有限公司,建起了规模化、现代化的集成电路 IDM 模式,产量曾多年位居全国第二,并为浙江培养了大量的集成电路生产人才:士兰微、光大芯业微电子等一批企业领军者都曾在华越微工作过,堪称浙江集成电路生产的“黄埔军校”。

学术、产业、人才的合力下,较长一段时间内,浙江的集成电路产业规模紧邻江苏之后,位列全国第二位。

03

2000年末,一场席卷全球的半导体萧条期,把整个行业“砸锅卖铁”好不容易砸出来的信心几乎毁于一旦。举国之力组织的三大战役,最终只留下一座与预期偏差不小的上海华虹。

然而雨雪过后,焉知不是藏着东风?

一场萧条带来的产业转移,和西雁东飞的人才回潮,使得内地一直求而不得的技术和人才悉数到位,迎来了快速发展的“黄金年代”。

张汝京 图:镁客网

这其中,世界级芯片专家张汝京2000年创立中芯国际,钉下了上海乃至中国造芯史上的关键节点。

彼时的中国,几乎没有人知道三星越亏越投的“反周期大法”,对上海华虹一片指责;张汝京却深谙“不景气时盖厂最好”。

3年时间,中芯就建立起4条8英寸生产线和1条12英寸生产线,到2005年就已成为全球第三的晶圆代工厂。这样的速度,全世界独此一家。

在中芯国际落成后,与台湾合资的宏力半导体、世界芯片代工冠军台积电也纷纷落户上海松江。短短两三年时间,到2003年上半年,上海已拥有芯片代工企业11家,已建和在建的生产线18条,其中10条为8英寸生产线,占全国70%以上。江苏的苏州、无锡,也紧紧抓住了这一波外资和人才的浪潮。

2013年,我国集成电路产业总产值达到405亿美元,占全球比重已经达到13.3%。然而,外资与民营企业的“两条腿”走路虽然能够支撑起一个庞大的产业链,却难以实现尖端技术的自有。

时代的脉搏,需要有人高瞻远瞩。当2018年美国发起枪响,我们应该庆幸,在2013年有十几位院士联合上书,要求国家重新捡起对半导体的支持。

图源:观察者网

2014年9月,被称为“大基金”的国家集成电路产业基金挂牌成立,规模上千亿。无锡长电成为“大基金”的支持企业之一,在2015年蛇吞象收购星科金朋,成为全球第三大芯片封测巨头。

之前坐看省内“赛马”的南京也突然发力,在2015年引入台积电12英寸晶圆厂,2018年工厂建成投产。台积电的到来,吸引新思科技、ARM等越来越多的产业链公司落户,短短几年时间,南京已经形成了一个芯片半导体产业集群,江苏的集成电路实力更如猛虎添翼。

在上海和江苏你追我赶之时,这一时期的浙江显得有些“佛系”。从世纪初的全国第二,到17年的全国第五,后边还跟着湖北、安徽、福建、四川、重庆等一群“死磕”芯片的对手。

在2000-2017的漫长时间里,除了宁波在承接上海半导体产业的外溢上较为主动,整个浙江的芯片产业几乎完全靠民营企业自力更生。

从1999年阿里巴巴的成立,整个新世纪,杭州得益于互联网经济的发展“蒙眼狂奔”。而当2018年互联网金融集体爆雷,中兴通讯芯片危机事件传来,硬科技公司的意义才凸显出来。

知名财经自媒体“饭统戴老板”曾在《中国芯酸往事》中评述:“近年来,关于‘上海为什么失去互联网’这一话题的讨论甚嚣尘上。除了网友总结的种种原因之外,还有一个不为人知的原因:上海在互联网发展最快的2000年之后,倾尽资源支持集成电路,把张江高科里塞满了各类芯片设计、制造、服务公司,曾经产值占全国一半。而这条路,无疑是最难走的路,也是最不容易出成绩的路,却又是最应该坚持的路。”

来源:2020-05-16 价值线/木一 边江 金科

文章关键词: 中美上市半导体公司

免责声明:本文仅代表作者个人观点,与摘抄信息网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者 部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

版权声明:本文系网络转载,已标明出处。如需转载,请点击原文来源出处,联系作者进行转载。